월급을 받을 때마다 가장 먼저 찾게 되는 것이 바로 4대보험 계산기입니다.

특히 2026년에는 보험료율이 일부 조정되면서 4대보험 계산기를 활용하는 분들이 더 많아졌습니다.

세전 250만 원 기준으로 4대보험 계산기를 통해 실수령액을 확인하는 방법을 제대로 정리해보겠습니다.

2026년 4대보험 요율 먼저 이해하기

2026년 기준으로 직장인이 부담하는 4대보험 구조를 먼저 정리해보겠습니다.

요율을 외우는 것보다 구조를 이해하는 것이 훨씬 중요합니다.

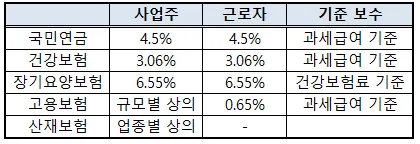

4대보험 구성

- 국민연금

- 건강보험

- 장기요양보험

- 고용보험

건강보험료율은 7.19퍼센트이며 근로자와 회사가 절반씩 부담합니다.

장기요양보험은 건강보험료에 연동되어 산정됩니다.

국민연금은 단계적 인상 구조가 반영되고 있습니다.

고용보험은 고용 안정 목적 보험으로 직장 유형에 따라 조금씩 다릅니다.

2026년 직장인 부담 요약 표

| 국민연금 | 약 4.5퍼센트 | 기준소득월액 상한 존재 |

| 건강보험 | 3.595퍼센트 | 7.19퍼센트의 절반 |

| 장기요양보험 | 건강보험료의 일정 비율 | 자동 연동 |

| 고용보험 | 약 0.9퍼센트 전후 | 업종별 차이 |

이 구조를 알고 4대보험 계산기를 사용하면 숫자가 훨씬 이해가 잘 됩니다.

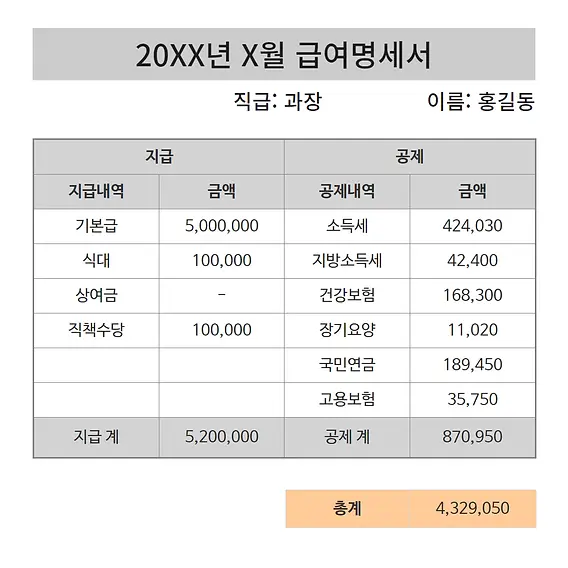

세전 250만 원 실수령액 계산 흐름

이제 실제 예시로 살펴보겠습니다.

세전 월급이 250만 원이고 미혼, 부양가족 0명이라고 가정해보겠습니다.

1단계 입력값 정리

가장 많이 틀리는 부분이 바로 과세급여와 비과세 구분입니다.

예를 들어 식대 20만 원이 비과세라면

과세급여는 230만 원으로 입력하는 구조일 수 있습니다.

4대보험 계산기마다 입력 방식이 다르기 때문에

급여명세서를 먼저 확인하는 것이 가장 정확합니다.

2단계 최신 요율 자동 반영 확인

2026년 기준 요율이 반영된 4대보험 계산기를 사용하는 것이 핵심입니다.

예전 계산기를 사용하면 오차가 생길 수 있습니다.

요율을 직접 곱해서 계산하기보다는

공식 반영된 계산기를 활용하는 것이 안전합니다.

3단계 결과 해석

세전 250만 원 기준

조건에 따라 다르지만 대략 220만 원 안팎으로 형성되는 경우가 많습니다.

다만 다음 요소에 따라 차이가 발생합니다.

- 부양가족 수

- 비과세 항목 여부

- 간이세액표 적용 방식

- 회사 자체 공제

그래서 4대보험 계산기 결과를 절대값으로 보지 말고

예산 기준점으로 활용하는 것이 좋습니다.

월급이 오르는데 체감이 적은 이유

연봉이 인상되어도 실수령액 증가폭이 생각보다 적은 이유는

보험료와 세금이 함께 증가하기 때문입니다.

월급이 250만 원에서 280만 원으로 오르면

세금과 보험료도 같이 오르기 때문에

순수하게 늘어나는 금액은 예상보다 작게 느껴집니다.

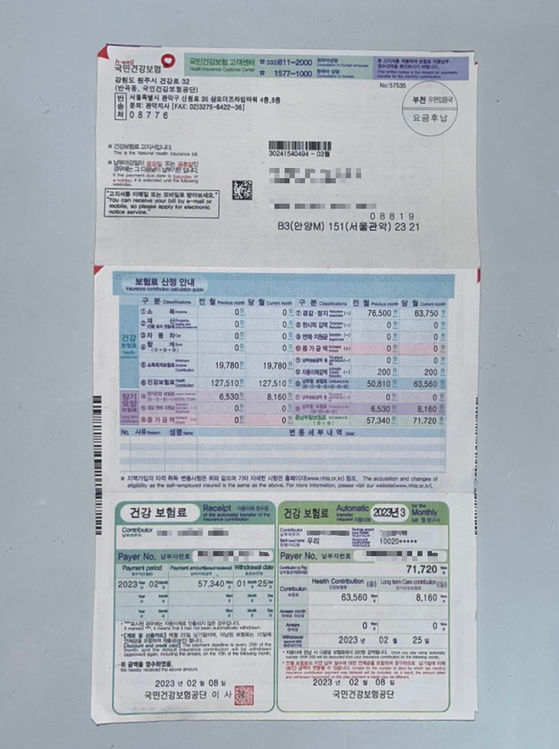

특히 건강보험 정산이 있는 4월에서

추가 납부가 발생하면 체감 월급이 줄어들 수 있습니다.

이 부분을 모르면 예산이 흔들리게 됩니다.

상황별 전략 정리

사회초년생

- 비과세 항목 최대 활용 여부 확인

- 월세는 세후 기준 30퍼센트 이하로 설계

- 4대보험 계산기 결과를 기준으로 소비 통제

맞벌이 부부

- 부양가족 등록 전략 검토

- 연금저축과 IRP 병행 활용

- 연말정산 환급 예상액 반영

급여 인상 예정자

- 인상 전후 4대보험 계산기 비교 사용

- 세후 증가액 기준으로 저축 비율 조정

이직 예정자

- 이전 직장 대비 실수령 비교

- 상여 포함 월환산 구조 확인

자주 묻는 질문 Q&A

Q1. 계산기와 실제 입금액이 다른 이유는 무엇인가요?

회사 복지 공제, 사내 대출 상환, 비과세 처리 차이 때문입니다.

4대보험 계산기는 표준 기준이라 약간의 차이는 발생할 수 있습니다.

Q2. 세전 250만 원이면 무조건 220만 원 정도인가요?

아닙니다.

부양가족과 비과세 여부에 따라 달라집니다.

정확한 값은 4대보험 계산기를 직접 입력해보는 것이 가장 빠릅니다.

Q3. 건강보험 정산은 왜 생기나요?

전년도 보수 총액 변동이 반영되면서

추가 납부 또는 환급이 발생하기 때문입니다.

Q4. 월급 관리의 핵심 기준은 무엇인가요?

세전이 아니라 세후 기준입니다.

예산, 저축, 대출 상환 모두 세후 기준으로 설계해야 안정적입니다.

Q5. 연봉 계약 전 무엇을 확인해야 하나요?

월 환산 실수령액입니다.

연봉 숫자보다 4대보험 계산기를 활용한 월 실수령 비교가 훨씬 중요합니다.

실수령액을 예산으로 바꾸는 방법

실수령액이 220만 원이라고 가정하면 다음처럼 나눌 수 있습니다.

- 고정지출 100만 원에서 120만 원

- 저축 40만 원에서 60만 원

- 생활비 60만 원에서 80만 원

이렇게 범위로 설계하면

급여 변동이 있어도 충격을 줄일 수 있습니다.

2026년에는 보험료율 변동 요소가 있기 때문에

연초에 한 번, 연봉 인상 시 한 번

총 2회 이상 4대보험 계산기를 활용해 점검하는 것을 추천드립니다.

월급은 숫자가 아니라 구조입니다.

세전이 아니라 세후를 기준으로 사고를 전환하면

소비, 저축, 투자 모두 훨씬 안정적으로 관리할 수 있습니다.